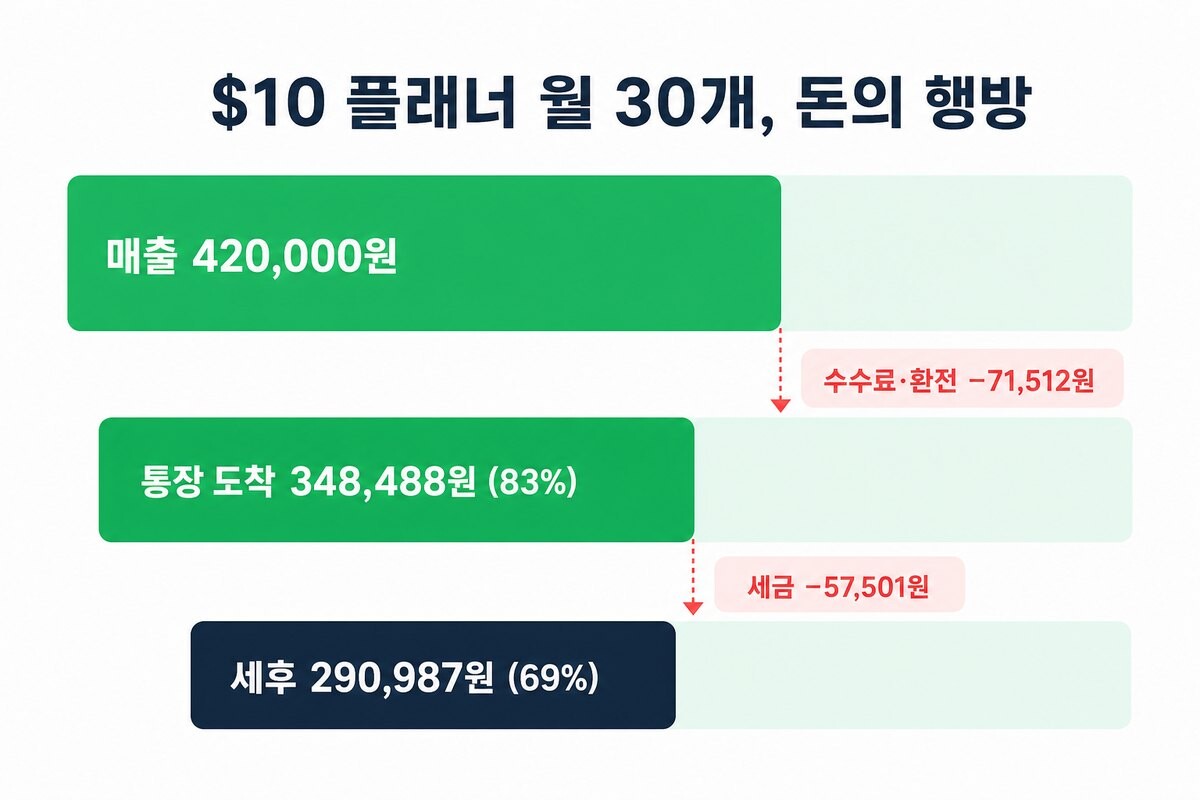

월급날도 아닌데 통장 알림이 울린다. 348,488원. 지난달 Etsy에서 팔린 PDF 플래너 30개의 정산금이다. 그런데 잠깐 — 분명 $10짜리를 30개 팔았으니 매출은 $300, 오늘 환율로 42만원인데. 7만원은 어디로 갔을까. 그리고 이 돈, 내년 5월에 세금은 또 얼마나 낼까.

이 글은 그 돈의 행방을 끝까지 추적하는 시뮬레이션이다. 가상의 직장인 ‘김대리’를 세워두고, 판매 → 수수료 → 환전 → 세금까지 모든 단계를 실제 수수료율로 계산했다.

설정 — 김대리의 조건

- 직장인(연봉 4,000만원), 부업으로 Etsy에 $10짜리 PDF 플래너 판매

- 한 달 판매량 30개 (매출 $300)

- 광고(Etsy Ads·Offsite Ads) 안 씀, 정산은 Payoneer → 한국 통장

이 시뮬레이션의 가정: 환율 1,400원/$, 결제처리수수료는 미국 기준(3%+$0.25), Payoneer 환율 마크업 2%. 실제 값은 계정·시점마다 다르며, 어디가 달라지는지는 글 끝에 정리했다.

1단계. Etsy 정산서 — $300이 $258이 되는 과정

Etsy는 판매대금에서 수수료를 떼고 Payoneer로 보낸다. 김대리의 한 달 정산서는 이렇다.

| 김대리의 5월 Etsy 정산서 | 금액 |

|---|---|

| 판매 30건 × $10 | $300.00 |

| 리스팅비 30건 × $0.20 (팔릴 때마다 갱신 재과금) | − $6.00 |

| 거래수수료 6.5% | − $19.50 |

| 결제처리수수료 3% + $0.25×30건 (미국 기준 가정) | − $16.50 |

| Payoneer로 입금 | $258.00 |

수수료 합계 $42 — 매출의 14%가 Etsy 단계에서 사라진다. 여기서 눈에 띄는 건 결제처리의 건당 $0.25다. $10짜리 저가 상품은 이 정액이 2.5%짜리 수수료처럼 작동한다. 단가가 낮을수록 정액 수수료의 체감이 커진다는 뜻이다.

2단계. 태평양을 건너는 비용 — $258이 348,488원이 되는 과정

Payoneer에 들어온 $258을 한국 통장으로 보낸다. 여기서 두 번 깎인다.

| Payoneer → 한국 통장 | 금액 |

|---|---|

| Payoneer 입금액 | $258.00 |

| 교차통화 출금 수수료 — $400 미만 소액이라 정액 $4 | − $4.00 |

| 환율 마크업 약 2% 가정 (중간환율 대비) | × 0.98 |

| 1,400원/$ 환산 | 348,488원 |

보이지 않는 비용이 환율 마크업이다. 출금 수수료 $4는 눈에 보이지만, 환율을 중간환율보다 나쁘게 쳐주는 2%(약 $5 상당)는 명세서에 줄로 찍히지 않는다. 이 마크업이 정산 수단별로 몇 배씩 차이 나는데, 그 비교는 해외 부업 수익 받는 법에 정리해 뒀다.

여기까지 — 매출 42만원어치 중 통장 도착 348,488원 (83%).

3단계. 이듬해 5월의 고지서 — 세금까지 빼면

이 페이스로 1년을 팔면 통장에 약 418만원(348,488원 × 12)이 쌓인다. 문제는 김대리가 직장인이라는 점이다. 반복적 판매 수입은 일반적으로 사업소득으로 보고, 근로소득과 합산해 5월 종합소득세 신고 대상이 될 수 있다.

김대리의 연봉 4,000만원이면 과세표준이 보통 세율 15% 구간(1,400만~5,000만원)에 있다. 부업 소득 418만원이 그 위에 얹히면:

| 이듬해 5월 | 금액 |

|---|---|

| 연간 부업 소득 (플랫폼 수수료·환전 비용 외 추가 경비 0 가정) | 4,181,856원 |

| 한계세율 15% + 지방소득세 1.5% = 16.5% 가정 | − 690,006원 |

| 세후 연간 실수령 | 3,491,850원 (월 290,987원) |

즉 최종 성적표는 — 매출 월 42만원 → 세후 월 약 29만원 (69%). 판 돈의 3분의 1이 수수료·환전·세금으로 나갔다.

내 연봉이면 한계세율이 몇 %인지는 종합소득세 세율 계산기에 넣어보면 바로 나온다. 과세표준 5,000만원을 넘는 직장인이라면 한계세율이 24%로 뛰어 부업 세금도 함께 커진다.

당신의 숫자는 다르다 — 달라지는 지점 5개

이 시뮬레이션을 그대로 믿지 말고, 아래 변수를 본인 값으로 바꿔서 다시 계산해야 한다.

- 단가 — $10 대신 $25짜리를 팔면 건당 정액 수수료($0.20+$0.25)의 비중이 절반 이하로 준다. 저가 박리다매일수록 수수료율이 올라간다.

- 결제처리수수료 — 미국 기준 3%+$0.25로 가정했지만, Etsy는 셀러 은행 소재국마다 다르다고만 안내한다. 본인 계정에서 확인해야 한다.

- 환율과 마크업 — 1,400원·2%는 가정이다. 환율이 1,300원이면 통장 금액이 7% 준다.

- 경비 — 시뮬레이션은 플랫폼 수수료·환전 비용 외 추가 경비를 0으로 잡았지만, 실제로는 디자인 툴 구독료 등이 경비 처리될 수 있어 세금이 줄어든다. 규모가 커지면 세무사 상담이 남는 장사다.

- 광고 — 연 매출 $1만을 넘기면 Offsite Ads 12%가 강제된다. 그 전엔 선택(15%)이다.

같은 계산을 월 100개로 돌리면 — 매출 $1,000, Etsy 수수료 $140, 출금은 $400 이상이라 정액 $4 대신 퍼센트 수수료(2% 가정)가 붙어 — 통장 도착액은 월 약 116만원(세전)이 된다. 판매량이 3.3배가 되면 수령액도 거의 3.3배 — 디지털 파일은 더 판다고 원가가 늘지 않아서, 이 구조의 승부는 결국 수수료 절약이 아니라 판매량과 단가에서 난다.

그래서, 할 만한가

월 29만원. 숫자만 보면 시급이 아쉬울 수 있다. 하지만 이 계산엔 디지털 파일의 특성이 하나 숨어 있다 — 31번째 판매의 추가 비용이 0이라는 것. 한 번 만든 파일이 자는 동안에도 팔리고, 판매량이 늘어도 일이 늘지 않는다. 첫 달의 29만원은 끝이 아니라 기울기의 시작점이다. 다만 그 기울기를 만들려면 상품이 검색에 노출되고 리뷰가 쌓이는 시간이 필요하고, 그동안 수수료·환전·세금 구조를 정확히 알고 가격을 짜는 사람과 모르는 사람의 마진은 계속 벌어진다.

무엇을 팔지, 어떻게 시작할지는 Etsy 디지털 상품 판매 가이드에, 플랫폼을 바꾸면 숫자가 어떻게 달라지는지는 Gumroad 편에 있다.

※ 이 글의 모든 금액은 명시된 가정(환율 1,400원, 미국 결제요율, 마크업 2%, 한계세율 16.5%) 위의 시뮬레이션이며, 실제 수수료·환율·세금은 계정·시점·개인 상황마다 다르다. 세금은 국세청 홈택스 또는 세무사로 확인하세요.